Los fondos de valor estable se ofrecen en aproximadamente la mitad de todos los planes1 401(k) y pueden ser una buena alternativa a los fondos del mercado monetario y de bonos. Dada la volatilidad de los mercados en los últimos años, puede estar tentado de colocar una parte de su 401(k) en un fondo de valor estable sabiendo de que aunque no se va a hacer rico, al menos está minimizando el riesgo. Pero hay algunas cosas que debería saber antes de invertir en uno.

En primer lugar, muchos inversionistas de 401(k) no entienden realmente lo que son los fondos de valor estable. No son fondos mutuos que se negocien públicamente, como es posible que se crea. ¿Entonces qué son? Veamos en detalle:

Un fondo de valor estable no es un fondo mutuo

Los fondos de valor estable se consideran inversiones conservadoras de bajo riesgo y están diseñados para ayudar a conservar el capital proporcionando a la vez rendimientos positivos, constantes. Son grupos de dinero invertidos en bonos del gobierno, corporativos y de hipotecas a corto y mediano plazo con un mecanismo de seguro comprado a un banco o a una compañía de seguros. El mecanismo de seguro está diseñado para proteger el capital (y algunos intereses acumulados) en caso de que cambien las tasas de interés.

Los fondos de valor estable están diseñados para ayudar a conservar capital proporcionando a la vez rendimientos positivos, constantes.

Los fondos de valor estable están estructurados de dos maneras: como una cuenta administrada por separado, la cual es un fondo de valor estable administrada por un plan 401(k) específico; o como un fondo combinado, el cual reúne activos de muchos planes 401(k).

Para entender las cuentas GIC, de cobertura y separadas

Sin importar la manera en que están estructurados, los fondos de valor estable se componen de una cartera de inversiones diversificada de valores de renta fija protegidos de los movimientos de la tasa de interés mediante contratos de bancos y compañías de seguros. Esta protección por contrato contra la volatilidad de la tasa de interés se proporciona a través de los siguientes instrumentos de inversión:

- Contrato de interés garantizado (GIC): un contrato con una compañía de seguros que proporciona la conservación del capital y una tasa especificada de rendimiento por un periodo determinado, sin importar el desempeño de los activos subyacentes invertidos. Los activos invertidos son de propiedad de la compañía de seguros y se mantienen dentro de una cuenta general del asegurador. De este modo, las garantías contractuales se basan únicamente en la capacidad que tenga la aseguradora para pagar reclamaciones.

- Contrato de cuenta separada: una cuenta mantenida por la compañía aseguradora que tiene una combinación de instrumentos de renta fija y proporciona conservación de capital y una tasa de rendimiento especificada por un periodo fijo. Las cuentas separadas pueden proporcionar ya sea tasas de rendimiento fijas o una tasa de rendimiento periódica basada en el desempeño de los activos subyacentes. Los activos son de propiedad de la compañía aseguradora y están depositados en una cuenta separada solamente a beneficio del titular del contrato específico.

- GIC sintético: una cartera diversificada de valores de renta fija que están aislados contra la volatilidad de las tasas de interés mediante contratos (de cobertura) de bancos y compañías de seguro. En este acuerdo, el plan 401(k) y sus participantes son propietarios de los activos subyacentes invertidos, la cartera de valores de renta fija que respaldan el fondo de valor estable.

El fondo de valor estable típico diversifica la protección del contrato invirtiendo en más de un tipo de instrumento y/o con más de una compañía de seguros o banco.

Cuidado con las restricciones de transacciones (y otras cosas)

Para evitar la persecución del rendimiento, la mayoría de los fondos de rendimiento estable no permiten las transferencias a opciones similares, tales como fondos del mercado monetario o fondos de bonos a corto plazo. En cambio, usted debe trasladar su dinero primero, digamos, a un fondo de acciones, por un periodo generalmente de 90 días. Esto se conoce como una disposición de “saneamiento de acciones”. Para obtener más información, siempre verifique la Descripción resumida del plan de su empleador, si tiene su cuenta de 401(k) con Merrill Lynch, vaya a Benefits OnLine®.

Si su empleador decide terminar su participación en un fondo de valor estable, puede que existan limitaciones de transferencia o liquidación. Debe estar al tanto de ellas antes de invertir en el fondo.

Además, no todos los fondos de valor estable son iguales. Si trabaja para un empleador pequeño o mediano, su fondo puede depender de una sola aseguradora, ofreciendo menos protección contra el riesgo en caso de que la aseguradora pierda solvencia. Los fondos de valor estable agrupados, que son más comunes en las compañías más grandes, usan por lo general varias aseguradoras.

Tenga presentes sus necesidades y estilo de inversión

Al decidir si un fondo de valor estable es el correcto para cuenta 401(k), tenga presente que esta no es una ciencia exacta. No existe una cartera de inversiones “perfecta”. Debe tomar sus decisiones de inversión según sus necesidades y metas específicas. Comience contestando estas pregundas:

¿Cuánto tiempo tengo?

Su horizonte de tiempo influye en la estrategia de su cartera de inversiones. Si tiene 20 o 30 años de edad, la jubilación se ve todavía muy distante y todavía tiene mucho tiempo para pasar por los altibajos del mercado. Sin embargo, si está cerca de la edad para jubilarse, probablemente la prioridad sea conservar los activos que ha acumulado.

¿Cuánto riesgo estoy dispuesto a aceptar?

Por lo general, cuanto más riesgo tenga la inversión, más alto será el potencial de rendimiento. Por el contrario, cuanto menos riesgo tenga la inversión, más bajo será el potencial de rendimiento. Le convendrá establecer un equilibrio entre la cantidad de riesgo que tolere con el rendimiento potencial que procura obtener.

Siempre que invierta en fondos mutuos, corre el riesgo de que el mercado de valores suba o baje. Al invertir en bonos tiene algo de riesgo, relacionado con la fluctuación de las tasas de interés. Pero si deja su dinero en inversiones conservadoras, también corre el riesgo de que su dinero no gane lo suficiente para mantenerse al ritmo de la inflación.

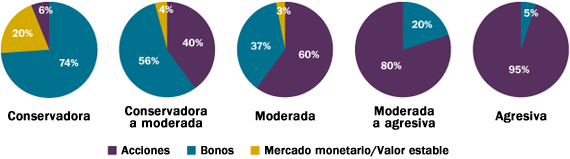

Los ejemplos de carteras de inversiones que aparecen más arriba fluctúan desde conservadora a agresiva. La categoría de mercado monetario/valor estable representa el 20 % del modelo más conservador, pero ese porcentaje disminuye a medida que los modelos se tornan más agresivos. De hecho, la categoría de mercado monetario/valor estable no tiene ningún papel en las carteras de inversión moderada a agresiva y agresiva. Esto se debe a que estas carteras son para inversionistas que procuran construir un patrimonio a lo largo del tiempo o en forma agresiva y, por lo tanto, están dispuestos a aceptar un grado más alto de riesgo invirtiendo principalmente en acciones.

En resumen

Su horizonte de tiempo y su tolerancia al riesgo pueden ayudarle a decidir si un fondo de valor estable es lo correcto para usted.

Sepa más y actúe

Entender su tolerancia al riesgo es una parte muy importante de crear una estrategia de inversión. La Evaluación de riesgo y Guía de inversión interactivas le pueden ayudar a darse cuenta de cuál es su “estilo” único de inversión. Siga estos tres pasos fáciles para ver su perfil de riesgo y la mezcla de asignación de activos correspondiente. Si tiene su plan 401(k) con Merrill Lynch, vaya a Benefits OnLine® y seleccione 401(k) Plans > Current Elections > Investment Direction [Planes 401(k) > Selecciones actuales > Dirección de la inversión].